(Oliver Balkhausen, ADM)

A globális kereskedelmi háború súlyos hatásokat gyakorol az agrárkereskedelemre – különösen a szójabab piacára. Oliver Balkhausen, az ADM (Archer Daniels Midland) élelmiszeripari óriásvállalat vezető elemzője 2025. április 9-én, az agri benchmark cash crop konferencián tartott előadásában úgy fogalmazott: „az aktuális folyamatokat jól látjuk, de a jövőt illetően még soha nem volt ekkora a bizonytalanság.”

Az esemény óta a repcemag piacával kapcsolatos információk aktualitásukat vesztették, így bemutatónkban csak a szójabab globális kereskedelmével kapcsolatos előrejelzésre koncentrálunk.

Donald Trump beiktatását követően szinte azonnal vámintézkedéseket vezetett be több partnerországból – köztük Kínából, Mexikóból, Kanadából és az EU-ból – érkező termékekre, amire az érintett országok hasonló lépésekkel reagáltak. Ez különösen érzékenyen érinti a mezőgazdasági termékek közül a szójabab kereskedelmét.

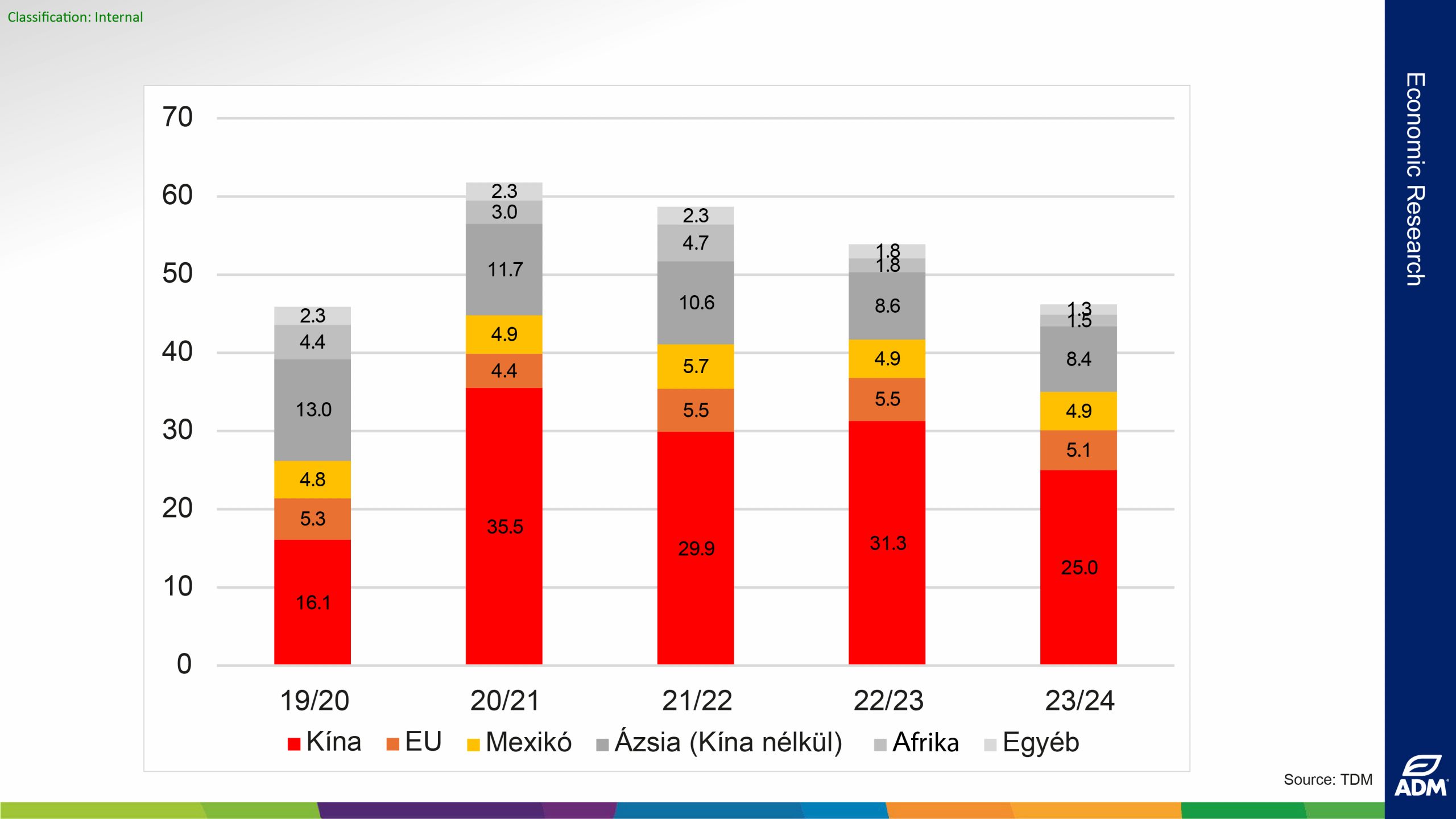

Az USA éves szójababexportja 45–60 millió tonna között mozog, amelynek kétharmada három kulcspiacra irányul: Kínába (25–35 millió tonna/év), az EU-ba és Mexikóba (mindkettő kb. 5 millió tonna/év). A vámintézkedések életbe lépésével hozzávetőlegesen e volumen háromnegyedének elhelyezése válik kérdésessé (1. ábra). Ennek következményeként minden idők legnagyobb szójababkészlete halmozódhat fel az USA-ban a 2025/2026. évi szezonban, ami jelentős nyomást gyakorolhat a belpiaci árakra és a tőzsdei (CBOT) jegyzésekre.

1. ábra: Az USA szójabab-exportja célpiacok szerint (Forrás: ADM, TDM)

Az ADM elemzője szerint a vámháború nyertesei Brazília és Argentína lesznek. De vajon Brazília tudja majd pótolni a nemzetközi kereskedelemből kieső mennyiséget? Hat évvel ezelőtt, hasonló helyzetben ez problémát jelentett. Azóta viszont a brazíliai termelés töretlenül növekszik, miközben a kínai szükséglet a 2023. évi tetőzését követően már nem nő tovább. Ez utóbbira több magyarázat adható. Az elmúlt három évben a kínai népességnövekedés megállt, a húsfogyasztás elérte a csúcsát, és a szójadara takarmányozásban való felhasználása is stabilizálódott, miután eljutottak egy olyan szintű precízióhoz a takarmányozásban, amely már nem tud jelentősen változni a jövőben. Bár elméletileg nőhetne az import, amennyiben a kínai kormány a stratégiai készletek növelése mellett dönt, az ADM elemzője szerint ez nem valószínű, mert az ország tárolókapacitásai telítettek. Amennyiben az EU is korlátozza az USA-ból származó szójabab importját, úgy szükségletét szintén Brazíliából kell majd beszereznie. Ebbe az EUDR rendelet életbe lépése is beleszólhat a jövőben, kérdés, hogy végül milyen uniós előírásoknak kell majd megfelelnie a Brazíliából származó szójababnak. Mindenesetre, a dél-amerikai termény iránti kereslet élénkülni látszik, ami a készletek szűküléséhet vezethet, és az onnan származó termény árát felfelé hajthatja.

Miközben a brazíliai szójabab ára emelkedni fog a vámháború következtében megnőtt kereslet miatt, a vámmal nem érintett szójadara világpiaci ára alacsonyan maradhat. Ez a feldolgozóipar haszonkulcsát (crush margin) szűkíti, és gazdaságilag nehéz helyzetbe hozhatja az üzemeket.

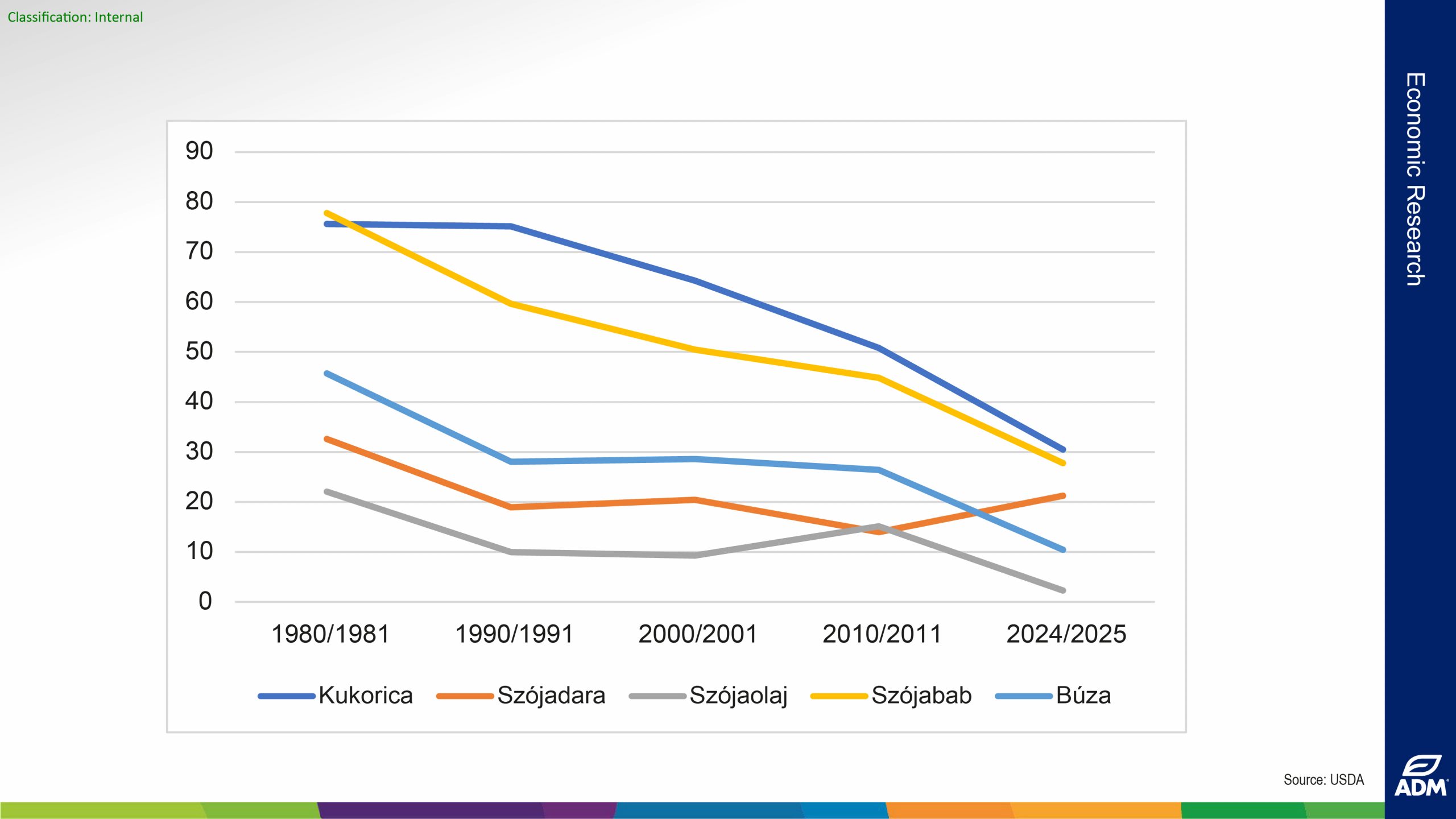

Noha a helyzet napról-napra változik, az előadás végkövetkeztetése világos volt: az USA mezőgazdasági dominanciája – amely az 1980-as években csúcsosodott ki – fokozatosan csökken (2. ábra). A vámháború ezt a folyamatot gyorsítja. Brazília és Argentína lesznek a kereskedelmi feszültségek legnagyobb nyertesei, míg az USA növénytermesztő gazdaságai, ha nem részesülnek valamilyen támogatásban, komoly veszteségeket fognak elszenvedni és az ország korábbi exportpiacai is jelentős kihívásokkal nézhetnek szembe.

2. ábra: Az USA részesedése a kukorica, a szójadara, a szójaolaj, a szójabab és a búza globális exportjából (%) (Forrás: ADM, USDA)

Az előadás összefoglalóját készítette: Tikász Ildikó Edit és Molnár Zsuzsa (AKI)